Sejam bem-vindos

Esta é a porta de entrada do site.

Se estás aqui, é porque em algum momento sentiste que precisavas organizar melhor a tua vida, o teu dinheiro ou as tuas decisões. Talvez estejas a começar

do zero. Talvez já tenhas tentado antes. Seja qual for o teu ponto de partida, este espaço existe para te dar base. Aqui não falamos de atalhos, promessas

rápidas ou fórmulas milagrosas. Falamos de consciência, organização e escolhas possíveis para a vida real. O objetivo não é te pressionar a mudar tudo de

uma vez, mas te ajudar a entender por onde começar de forma simples que funciona. Acredito que antes de investir, antes de pensar em crescer, é preciso

aprender a cuidar. Cuidar do dinheiro, da rotina e da forma como decidimos no dia a dia. É isso que constrói estabilidade de verdade. Nesta página, encontras conteúdos pensados para quem quer sair do caos financeiro e criar estrutura. Tudo explicado de forma clara, sem termos complicados, respeitando o teu ritmo

e a tua realidade. Começar não exige perfeição.

Exige direção.

Como Entender o Patrimônio de Uma Empresa

Quando começamos a analisar uma empresa, um dos pontos mais importantes é entender o seu patrimônio. De forma simples, o patrimônio representa tudo aquilo que a empresa possui e tudo aquilo que ela deve.

O patrimônio é formado por bens, como dinheiro em caixa, imóveis, equipamentos e investimentos. Ao mesmo tempo, também inclui as obrigações da empresa, como dívidas e compromissos financeiros.

É justamente a diferença entre o que a empresa tem e o que ela deve que ajuda a mostrar sua real situação. Quando uma empresa possui mais recursos do que dívidas, ela tende a ter uma base mais sólida. Já quando as dívidas são maiores, isso pode indicar uma situação mais delicada.

O balanço patrimonial é o documento que organiza todas essas informações. Ele funciona como uma fotografia da empresa em um determinado momento, mostrando de forma clara seus recursos e suas obrigações.

Mesmo para quem está começando, entender essa ideia já faz muita diferença. Em vez de olhar apenas para o que a empresa ganha, o investidor começa a observar também aquilo que ela possui e aquilo que precisa pagar.

Por exemplo, imagine duas empresas que apresentam lucro. Uma possui bens, caixa e baixo nível de dívida. A outra tem poucas reservas e muitas obrigações. Apesar de ambas lucrarem, a segurança entre elas pode ser bem diferente.

Com o tempo, fica mais fácil perceber que o patrimônio ajuda a entender a estrutura da empresa. Ele mostra o quanto ela está preparada para enfrentar desafios e continuar suas atividades.

Entrega o teu caminho ao Senhor; confia nele, e ele tudo fará. Salmos 37:5

vamos enriquecer juntos

Como a Dívida Revela a Realidade de Uma Empresa

Quando uma empresa possui dívidas, ela está mostrando mais do que apenas números. A forma como ela lida com essas obrigações revela muito sobre sua organização e sua capacidade de se manter no longo prazo.

Nem sempre a dívida aparece como um problema imediato. Em muitos casos, a empresa continua funcionando normalmente, pagando suas contas e mantendo suas atividades. Mas por trás disso, a forma como essa dívida é controlada faz toda a diferença.

Uma empresa bem organizada sabe exatamente o que deve, quando precisa pagar e como manter esse compromisso sem comprometer seu funcionamento. Já uma empresa desorganizada pode começar a se perder, acumulando obrigações e criando dificuldades ao longo do tempo.

Por isso, a dívida pode ser vista como um sinal. Ela ajuda a mostrar se a empresa tem controle sobre suas finanças ou se está caminhando para um cenário mais difícil.

Por exemplo, imagine uma empresa que mantém seus pagamentos em dia e consegue planejar seus próximos passos com tranquilidade. Agora imagine outra que vive ajustando contas, atrasando compromissos e tentando resolver problemas constantemente. As duas podem ter dívidas, mas a realidade delas é completamente diferente.

Com o tempo, quem observa aprende que a dívida não é apenas um número. Ela é um reflexo da forma como a empresa é administrada.

Melhor é o pouco com justiça, do que grandes rendas com injustiça. Provérbios 16:8

Vamos enriquecer juntos

Como a Dívida Pode Afetar a Saúde de uma Empresa

Quando se fala em dívida, muitas pessoas pensam imediatamente em algo negativo. Mas no mundo das empresas, a dívida nem sempre é um problema. Em muitos casos, ela faz parte do crescimento.

Empresas utilizam dívidas para investir, expandir suas operações, comprar equipamentos ou aumentar sua capacidade de produção. Quando bem utilizada, a dívida pode ajudar a empresa a crescer de forma mais rápida.

O problema começa quando a empresa perde o controle sobre essas dívidas. Quando os compromissos financeiros começam a ficar maiores do que a capacidade de pagamento, a saúde da empresa pode ser afetada.

Uma empresa saudável é aquela que consegue manter suas dívidas sob controle, pagando suas obrigações sem comprometer seu funcionamento. Já uma empresa com dificuldades financeiras pode começar a enfrentar atrasos, aumento de custos e até redução de suas atividades.

Por isso, não basta apenas saber se a empresa tem dívida. O mais importante é entender se ela consegue lidar bem com essas obrigações.

Por exemplo, imagine duas empresas. Ambas possuem dívidas. A primeira consegue pagar tudo em dia, continua crescendo e mantém bons resultados. A segunda já começa a atrasar pagamentos e precisa cortar custos para sobreviver. A diferença entre elas não está na existência da dívida, mas na forma como ela é administrada.

Com o tempo, o investidor aprende que a dívida, por si só, não define se uma empresa é boa ou ruim. O que realmente importa é a forma como essa dívida impacta a saúde do negócio. Entender isso é um passo importante para começar a olhar as empresas com mais clareza.

O prudente vê o perigo e esconde-se, mas os simples passam adiante

e sofrem as consequências. Provérbios 22:3

Vamos enriquecer juntos

Como Identificar Empresas que Geram Lucro

Depois de entender o que é lucro e como ele é gerado, surge uma dúvida natural: como saber se uma empresa realmente está dando lucro?

Para isso, é importante olhar para os resultados que a própria empresa divulga. Empresas abertas ao mercado costumam apresentar seus números de forma periódica, mostrando quanto faturaram e quanto conseguiram transformar em lucro.

Mas não é necessário entrar em detalhes técnicos no início. O mais importante é começar observando se a empresa apresenta lucro de forma consistente ao longo do tempo. Uma empresa que lucra apenas em um período isolado pode não ter a mesma estabilidade de outra que apresenta resultados positivos com frequência.

Outro ponto importante é perceber se o lucro acompanha o crescimento da empresa. Quando uma empresa cresce, o ideal é que seus resultados também acompanhem esse crescimento. Isso mostra que ela não está apenas aumentando de tamanho, mas também fortalecendo sua capacidade de gerar resultado.

Com o tempo, o investidor começa a perceber padrões. Empresas organizadas tendem a apresentar resultados mais previsíveis, enquanto empresas desorganizadas podem ter resultados muito instáveis.

Entender isso ajuda a desenvolver um olhar mais atento. Em vez de se deixar levar apenas pelo que parece interessante à primeira vista, o investidor passa a observar aquilo que realmente sustenta uma empresa no longo prazo: seus resultados.

“O Senhor é o meu pastor; nada me faltará.” Salmo 23:1

vamos enriquecer juntos

Como as Empresas Geram Lucro

Quando falamos em lucro, é importante entender que ele não surge por acaso. Toda empresa precisa seguir um processo para conseguir transformar suas atividades em resultado positivo.

De forma simples, uma empresa gera lucro quando consegue vender seus produtos ou serviços por um valor maior do que aquilo que ela gasta para produzir e manter sua operação funcionando.

Esses gastos envolvem diversos fatores, como custos de produção, pagamento de funcionários, despesas administrativas, impostos e outras obrigações do dia a dia. Tudo isso precisa ser bem organizado para que a empresa consiga manter um equilíbrio saudável.

Quando a empresa consegue controlar bem seus custos e, ao mesmo tempo, manter boas vendas, ela aumenta suas chances de gerar lucro de forma consistente. Esse equilíbrio é uma das bases de um negócio sustentável.

Nem sempre o lucro depende apenas de vender mais. Muitas vezes, ele também está ligado à forma como a empresa administra seus recursos. Empresas bem organizadas conseguem aproveitar melhor o que têm, evitando desperdícios e aumentando sua eficiência.

Para quem está começando, entender isso ajuda a enxergar que o lucro não é apenas um número final, mas o resultado de várias decisões que acontecem dentro da empresa todos os dias.

Com o tempo, fica mais claro que empresas que sabem equilibrar receita e custos tendem a construir resultados mais sólidos e duradouros.

Tudo o que o homem semear, isso também colherá. Gálatas 6:7

Vamos enriquecer juntos

Como o Lucro Mostra a Força de uma Empresa

Quando uma empresa apresenta lucro, isso vai muito além de apenas um número positivo no final do período. O lucro é um dos principais sinais de que a empresa está conseguindo transformar suas atividades em resultado.

Empresas existem para gerar valor. Elas vendem produtos ou serviços, organizam seus custos e, ao final de todo esse processo, o lucro mostra se esse modelo está funcionando de forma eficiente.

Uma empresa que apresenta lucro de forma consistente costuma indicar que possui um negócio estruturado, capaz de se manter ao longo do tempo. Isso não significa que ela nunca terá dificuldades, mas mostra que existe uma base sólida por trás das suas operações.

Por outro lado, quando uma empresa tem dificuldade em gerar lucro, isso pode indicar problemas na gestão, nos custos ou até mesmo no próprio modelo de negócio. Por isso, o lucro acaba sendo uma forma simples de observar a saúde de uma empresa.

Para quem está começando a investir, entender isso muda completamente a forma de enxergar o mercado. Em vez de olhar apenas para o preço das ações, o investidor começa a observar se a empresa realmente está gerando resultado.

Com o tempo, fica mais fácil perceber que empresas que conseguem manter bons lucros tendem a ter mais capacidade de crescer, se fortalecer e continuar gerando valor. No final, o lucro não é apenas um número. Ele é um reflexo da força de um negócio.

Se fostes fiéis no pouco, sobre o muito vos colocarei. Mateus 25:21

Vamos enriquecer juntos.

Como Entender o Lucro de uma Empresa

Quando uma pessoa começa a investir em ações, é comum ouvir falar sobre o lucro das empresas. Mas afinal, o que realmente significa lucro?

De forma simples, lucro é o resultado que sobra depois que a empresa paga todos os seus custos e despesas. Para que uma empresa funcione, ela precisa gastar dinheiro com produção, funcionários, matéria-prima, impostos e muitas outras atividades. Depois que todas essas contas são pagas, o valor que resta é o lucro.

Esse número é importante porque mostra se a empresa está conseguindo transformar suas atividades em resultado positivo. Empresas que conseguem gerar lucro de forma consistente normalmente demonstram que seu negócio é saudável e que suas operações estão funcionando bem.

Para o investidor, o lucro tem um papel fundamental. É a partir dele que muitas empresas conseguem crescer, investir em novos projetos e também remunerar seus acionistas por meio de dividendos.

Por isso, entender o lucro ajuda o investidor a enxergar as empresas de uma forma mais clara. Em vez de olhar apenas para o preço das ações, o investidor começa a observar se o negócio por trás da empresa realmente está gerando resultados.

No longo prazo, empresas que conseguem manter bons lucros tendem a ter mais capacidade de continuar crescendo e fortalecendo suas operações.

Investir também é aprender a olhar para os resultados reais das empresas.

Vamos enriquecer juntos.

Como os Dividendos Podem se Transformar em Renda ao Longo do Tempo

Quando uma pessoa começa a estudar investimentos, normalmente pensa primeiro na valorização das ações. Mas existe outra forma de construir retorno no mercado: os dividendos.

Dividendos são partes do lucro de uma empresa que são distribuídas aos seus acionistas. Quando uma empresa tem resultados positivos, ela pode decidir compartilhar uma parte desse lucro com quem é sócio do negócio.

Para o investidor, isso significa que, além da possível valorização das ações ao longo do tempo, também pode existir um fluxo de renda vindo dessas distribuições.

No início, os valores recebidos podem parecer pequenos. Porém, com o passar do tempo e com novos investimentos sendo feitos, essa renda pode começar a crescer de forma consistente.

Isso acontece porque cada novo investimento aumenta a quantidade de ações que o investidor possui. Quanto maior a participação em boas empresas, maior tende a ser também a participação nos resultados distribuídos por elas.

Outro ponto importante é que muitos investidores utilizam os próprios dividendos recebidos para comprar novas ações. Esse processo cria um ciclo que fortalece a carteira ao longo dos anos.

Com disciplina, paciência e visão de longo prazo, os dividendos podem se transformar em uma fonte de renda que acompanha o crescimento do patrimônio.

Investir pensando em dividendos não significa buscar ganhos rápidos. Significa construir, passo a passo, uma estratégia que une participação em empresas sólidas e geração de renda ao longo do tempo.

Riqueza é construída com inteligência.

Vamos enriquecer juntos.

Como os Dividendos Podem se Transformar em Renda ao Longo do Tempo

Quando uma pessoa começa a investir em ações, uma dúvida muito comum aparece: por que algumas empresas pagam dividendos enquanto outras não?

Para entender isso, primeiro é importante lembrar que quando alguém compra uma ação, essa pessoa se torna sócia daquela empresa. Isso significa que ela passa a participar dos resultados do negócio.

Quando a empresa gera lucro, existem basicamente duas decisões possíveis. A primeira é reinvestir esse dinheiro na própria empresa, buscando crescimento. A segunda é distribuir parte desse lucro aos acionistas. Essa distribuição é o que chamamos de dividendos.

Empresas mais maduras, que já possuem operações consolidadas e crescimento mais estável, costumam distribuir uma parte maior dos seus lucros. Isso acontece porque muitas vezes elas já não precisam reinvestir todo o dinheiro para expandir suas atividades.

Já empresas em fase de crescimento geralmente preferem reinvestir quase todo o lucro no próprio negócio. Elas utilizam esses recursos para abrir novas unidades, desenvolver produtos ou aumentar sua presença no mercado.

Nenhuma das duas estratégias é necessariamente melhor ou pior. Cada empresa segue um caminho de acordo com seu momento, seu setor e sua estratégia de crescimento.

Para o investidor que busca renda, as empresas que pagam dividendos podem se tornar uma fonte interessante de geração de caixa ao longo do tempo. Esses pagamentos representam uma forma de participar diretamente dos resultados da empresa.

Entender por que as empresas pagam dividendos é um passo importante para começar a enxergar o investimento não apenas como compra e venda de ações, mas como participação em negócios reais que geram lucro, e é justamente esse lucro que, ao longo do tempo, pode se transformar em renda para o investidor.

Vamos enriquecer junto

Como Construir uma Carteira de Dividendos Inteligentes no Longo Prazo

Quando uma pessoa descobre o poder dos dividendos, a primeira pergunta normalmente é: por onde começar? A resposta não está em encontrar apenas uma ação que pague dividendos, mas em construir uma carteira equilibrada que possa gerar renda de forma consistente ao longo do tempo.

Uma estratégia de dividendos inteligentes começa pela escolha de empresas sólidas, com histórico de resultados consistentes e boa geração de caixa. Empresas que conseguem manter suas operações saudáveis, mesmo em diferentes ciclos econômicos, tendem a ter maior capacidade de continuar remunerando seus acionistas no futuro.

Outro ponto essencial é a diversificação. Depender apenas de uma única empresa ou de um único setor pode aumentar muito o risco da carteira. Quando o investidor distribui seus recursos entre diferentes empresas e segmentos da economia, ele reduz a possibilidade de que um único problema comprometa toda a sua renda.

Além disso, o investidor que busca dividendos inteligentes precisa pensar no longo prazo. O verdadeiro poder dessa estratégia aparece quando os dividendos recebidos começam a ser reinvestidos. Ao utilizar esses valores para comprar novos ativos, o investidor aumenta sua participação nas empresas e, consequentemente, aumenta também os dividendos futuros.

Esse efeito cria um ciclo positivo de crescimento. Quanto mais ativos o investidor possui, maiores tendem a ser os dividendos recebidos. E quanto maiores os dividendos, maior é a capacidade de reinvestimento, fortalecendo ainda mais a carteira ao longo dos anos.

Construir renda com dividendos não é um evento isolado, mas um processo contínuo de disciplina, estratégia e visão de longo prazo. Cada aporte e cada reinvestimento representam mais um passo na construção de uma fonte de renda que pode acompanhar o investidor por muitos anos.

Renda previsível não nasce da pressa. Ela nasce da estratégia.

Vamos enriquecer juntos.

Dividendos Inteligentes: Como Funcionam e Como Gerar Renda

Muitas pessoas acreditam que investir em dividendos significa simplesmente comprar a empresa que paga o maior valor ao acionista. À primeira vista, isso parece lógico: se paga mais, é melhor. Mas é exatamente nesse ponto que começa o erro da maioria dos investidores iniciantes.

Dividendos inteligentes não são sobre receber o maior valor hoje. São sobre construir uma fonte de renda consistente, previsível e sustentável ao longo do tempo. A diferença é grande. Uma coisa é buscar rendimento imediato; outra completamente diferente é estruturar uma estratégia que gere crescimento e estabilidade.

Para que um dividendo seja saudável, ele precisa vir de lucro real e recorrente. Empresas sólidas geram lucro de forma constante, possuem boa gestão, controlam suas dívidas e conseguem crescer ao longo dos anos. Quando o lucro é consistente, o pagamento de dividendos tende a acompanhar esse crescimento.

Por outro lado, um dividend yield muito alto pode, em alguns casos, ser um sinal de alerta. Empresas podem pagar dividendos elevados por estarem enfrentando dificuldades, por não terem projetos de crescimento ou até por estarem distribuindo mais do que deveriam. Sem análise, o que parece oportunidade pode ser risco.

Dividendos inteligentes, portanto, não são sobre buscar o maior pagamento, mas sobre entender a qualidade da empresa por trás do pagamento. Trata-se de estratégia, visão de longo prazo e construção de renda sustentável.

Renda não se improvisa. Ela se constrói com estratégia.

Vamos enriquecer juntos.

Como transformar metas em realidade

Quando um novo mês começa, a maioria das pessoas pensa grande demais. Quer resolver tudo, corrigir todos os erros, mudar vários hábitos de uma vez. O problema é que metas grandes exigem energia constante, e a vida real raramente oferece isso.

A meta que funciona não é a mais ambiciosa. É a mais repetível. Aquela que tu consegues cumprir mesmo em dias normais, cansados, imperfeitos. É isso que transforma um mês comum em um mês consistente.

Uma meta pequena tem uma função específica: criar confiança. Cada vez que tu cumpres algo possível, teu cérebro entende que mudança não é ameaça. Aos poucos, a resistência diminui e o hábito começa a se formar sem luta.

Em vez de perguntar “o que eu quero mudar este mês?”, vale perguntar “o que eu consigo sustentar este mês?”. A resposta costuma ser mais simples do que parece. E justamente por isso, mais poderosa.

Não é preciso fazer tudo melhor. É preciso fazer uma coisa melhor, de forma contínua. O acúmulo dessas pequenas decisões é o que cria diferença real ao longo do tempo.

Se este mês tiver apenas uma meta clara, possível e honesta, ele já cumpriu seu papel. O resto se ajusta depois. Crescimento não exige pressa, exige continuidade, meta pequena não é falta de ambição, é estratégia

É inteligência de processo.

Sem planejamento nada acontece.

Vamos enriquecer juntos.

LCA: Como funciona na renda fixa?

Você já ouviu falar em renda fixa? A renda fixa é uma categoria de investimentos voltada para quem busca mais previsibilidade e segurança na hora de aplicar o dinheiro. Diferente da renda variável, em que os ganhos podem oscilar bastante, na renda fixa as regras de rentabilidade já são definidas no momento da aplicação. Dentro dessa categoria existem várias opções, como CDB, LCI, LCA e o Tesouro Direto. Cada uma tem suas próprias características, prazos, formas de rendimento e regras de tributação. Hoje, especificamente, vamos falar sobre uma dessas opções: a LCA — Letra de Crédito do Agronegócio.

A LCA é um investimento emitido por bancos com o objetivo de captar recursos para financiar o setor do agronegócio, que é uma das bases da economia brasileira. Quando você investe em uma LCA, na prática está emprestando dinheiro para a instituição financeira, e o banco direciona esses recursos para atividades ligadas ao agro, como produção, armazenamento ou comercialização. Em troca, você recebe uma rentabilidade acordada no momento da aplicação. É uma forma de investir e, ao mesmo tempo, contribuir indiretamente com um dos setores mais fortes do país.

A rentabilidade da LCA pode acontecer de três maneiras. Ela pode ser prefixada, quando você já sabe exatamente quanto vai receber no final do prazo. Pode ser pós-fixada, geralmente atrelada ao CDI, acompanhando a taxa de juros da economia. Ou pode ser híbrida, como nos casos em que paga IPCA mais uma taxa fixa, protegendo o investidor da inflação.

Por exemplo, se você aplica R$ 10.000 em uma LCA que paga 95% do CDI por dois anos, seu rendimento acompanhará a variação da taxa de juros nesse período. Já em uma LCA prefixada a 10% ao ano, você já sabe exatamente qual será o retorno ao final do prazo contratado.

Um dos grandes diferenciais da LCA é que ela é isenta de Imposto de Renda para pessoa física. Isso significa que o valor que você recebe já é líquido, sem desconto de imposto sobre o rendimento. Para comparar, em um CDB tradicional há cobrança de Imposto de Renda seguindo a tabela regressiva. Por isso, muitas vezes uma LCA que paga um percentual um pouco menor do CDI, na prática, render mais no bolso do investidor justamente por não ter tributação.

Outro ponto importante é a segurança. A LCA conta com a proteção do FGC (Fundo Garantidor de Créditos), que garante até R$ 250 mil por CPF por instituição financeira, em caso de problemas com o banco emissor. Isso traz uma camada extra de proteção para quem investe. No entanto, é comum que a LCA tenha prazo de carência, ou seja, o dinheiro precisa ficar aplicado por um período mínimo antes de poder ser resgatado. Por isso, ela costuma ser mais indicada para quem pode deixar o valor investido por um tempo determinado, sem necessidade de liquidez imediata.

Resumindo, a LCA é uma alternativa dentro da renda fixa que une previsibilidade, isenção de Imposto de Renda e proteção do FGC. Para quem busca segurança e pode respeitar o prazo do investimento, ela pode ser uma opção bastante interessante dentro da carteira.

Ou você aprende como investir, ou aceita ganhar sempre menos do que deveria.

Vamos enriquecer juntos.

Como Investir em LCI

Depois que você organizou sua vida financeira e começou a criar margem para investir, é natural surgir uma nova pergunta: quais são as opções dentro da renda fixa? A renda fixa não é um único produto. Ela é um conjunto de alternativas que incluem CDB, LCI, LCA e outros títulos que podem fazer parte da sua estratégia de crescimento com segurança.

Hoje vamos entender com clareza uma dessas opções: a LCI — Letra de Crédito Imobiliário.

A LCI é um investimento emitido por bancos para financiar o setor imobiliário. Quando você aplica em uma LCI, está emprestando seu dinheiro para o banco, que utiliza esses recursos para conceder crédito imobiliário. Em troca, você recebe seu dinheiro de volta no vencimento, acrescido dos juros acordados.

Uma das grandes vantagens da LCI é que ela é isenta de Imposto de Renda para pessoa física. Isso significa que o rendimento que você vê é o que realmente entra para você, sem desconto de imposto sobre o lucro. Dependendo da taxa oferecida, isso pode tornar a LCI bastante competitiva quando comparada a outros investimentos.

A rentabilidade pode ser prefixada, pós-fixada ou híbrida. Nas LCIs pós-fixadas, é comum que o rendimento esteja atrelado a um percentual do CDI. Você pode encontrar opções que pagam 90%, 95% ou até 100% do CDI, dependendo do banco e do prazo. Não existe um padrão único. Por isso, comparar é essencial.

É importante observar também o prazo. A maioria das LCIs exige que o dinheiro fique aplicado até o vencimento. Isso significa que ela não é indicada para a reserva de emergência, mas sim para valores que você pode deixar investidos por um período determinado.

Antes de investir, analise três pontos simples: o percentual do CDI oferecido, o prazo de vencimento e o seu objetivo financeiro. Quando esses três fatores estão alinhados, a decisão se torna mais segura.

Investir em LCI não é complicado. É uma escolha estratégica dentro da renda fixa para quem já saiu da fase da sobrevivência e começou a construir patrimônio com maturidade.

Cada decisão consciente fortalece sua estrutura financeira. E estrutura forte sustenta crescimento sustentável, o dinheiro que antes apenas passava pela sua conta agora começa a trabalhar a seu favor.

Construção exige estratégia, estratégia exige clareza, e gera confiança, você já está no caminho da construção.A gora é continuar avançando com inteligência.

Não existe amanhã sem a decisão de hoje.

Vamos enriquecer juntos.

Como Começar a Construir Patrimônio

Existe uma diferença silenciosa entre quem vive apertado e quem começa a construir liberdade financeira.

Não é o salário é o que sobra. Muita gente acredita que o problema está apenas em ganhar pouco. E, sim, aumentar a renda ajuda. Mas existe uma verdade que quase ninguém gosta de encarar: se tudo o que entra sai, não existe construção.

O dinheiro que passa pela sua conta não muda sua vida. O dinheiro que permanece muda. Quando você aprende a organizar, construir base e crescer com maturidade, começa a perceber que liberdade não nasce do quanto você ganha, mas do quanto você retém com consciência, fazer o dinheiro sobrar não é um ato automático, é uma decisão.

Significa definir um limite de vida abaixo da sua capacidade de ganho. Significa resistir ao impulso de ajustar o padrão toda vez que a renda melhora, significa entender que crescimento verdadeiro exige espaço.

Se você ganha 1.000 e gasta 1.000, sua estrutura é zero. Se ganha 1.000 e guarda 800, começa a existir base.

E base é o que sustenta qualquer plano, o dinheiro que sobra cumpre três funções estratégicas.

1, cria segurança. Ele impede que imprevistos destruam sua estabilidade,

2, cria oportunidade. Permite investir, aproveitar momentos favoráveis e tomar decisões com calma.

3, cria poder de escolha. Quem tem reserva não aceita qualquer condição por desespero.

4, Guardar não é apenas poupar. É criar margem.

Margem financeira reduz ansiedade. Reduz decisões impulsivas. Reduz dependência.

Existe um ponto importante nessa etapa da jornada: o hábito de guardar precisa se tornar parte da identidade, não um esforço temporário. Não é algo que você faz quando sobra, é algo que você faz antes de gastar. Quem constrói patrimônio entende que guardar vem primeiro, consumir vem depois.

Isso não significa viver privado de tudo. Significa viver abaixo do limite máximo possível. A sociedade incentiva o contrário. Incentiva mostrar crescimento através do consumo. Mas quem quer permanência entende que crescimento real é invisível no começo.

Ele aparece na tranquilidade, a cada mês que o dinheiro sobra, algo silencioso acontece: você fortalece sua estrutura.

E estrutura forte permite crescimento sustentável. Talvez hoje a sobra seja pequena, não importa, o valor inicial não é o mais importante, o mais importante é a consistência.

Porque dinheiro guardado de forma contínua deixa de ser apenas economia e começa a se transformar em patrimônio.

E patrimônio é o que separa esforço de estabilidade, se existe um princípio que sustenta todos os outros degraus da vida financeira, é este:

O dinheiro que sobra é o que constrói liberdade.

1- Sem sobra, não existe investimento.

2 - Sem sobra, não existe proteção.

3 - Sem sobra, não existe previsibilidade.

Liberdade financeira não começa quando você ganha muito. Ela começa quando você decide que uma parte do que ganha não será consumida, mas construída. O dinheiro que sobra hoje é o degrau que sustenta a estabilidade de amanhã. E enquanto muita gente vive no limite, você escolhe viver com margem. Porque margem é poder. Margem é tranquilidade. Margem é o início da verdadeira independência.

É quando você já saiu da fase da sobrevivência, agora é fase de construção. desenvolver estratégica, faz parte para acançar resultado

Não existe ontem nem amanhã. Só existe o aqui e o agora.

Vamos enriquecer juntos.

Como crescer sem pressa e evitar o erro que faz muita gente perder tudo depois de começar a ganhar

Existe um momento muito perigoso na vida financeira de qualquer pessoa, não é quando ela está endividada, não é quando está começando do zero, é quando ela começa a ganhar.

Porque quando o dinheiro começa a crescer, a sensação é poderosa. Parece que finalmente “agora vai”. Parece que tudo ficou fácil. Parece que você descobriu o segredo, é é exatamente aí que mora o risco.

Muita gente organiza a vida, monta reserva, aprende a investir, vê os primeiros lucros aparecerem… e então acelera além do necessário. Aumenta o risco antes da hora. Coloca dinheiro onde ainda não entende direito. Sai da estratégia para correr atrás de mais, não porque é irresponsável, mas porque ficou confiante demais. Crescer sem pressa não é crescer devagar, é crescer com base, é entender que consistência vale mais do que empolgação. Que manter o que já foi construído é tão importante quanto buscar o próximo nível, que patrimônio não é corrida de 100 metros, é maratona.

Quando você dobra o patrimônio uma vez, isso não significa que agora pode arriscar tudo para dobrar de novo.

Quando você tem um ano excelente, isso não garante que todos serão iguais.

O crescimento saudável é aquele que suporta as oscilações. Que aguenta um ano negativo sem destruir o que foi feito nos anos anteriores. Que entende que lucro não é autorização para imprudência. A maturidade financeira começa quando você troca a pergunta: Quanto eu posso ganhar? Por outra muito mais poderosa:

O que eu preciso proteger para continuar crescendo? Quem aprende isso não depende da sorte do mercado.

Depende da própria estratégia.

E estratégia sólida não se constrói na pressa. Se constrói na repetição consciente, na disciplina silenciosa e na paciência de quem sabe que riqueza verdadeira não é explosão, é construção.

Se você já começou a ganhar, parabéns, agora o seu próximo nível não é ganhar mais rápido.

É ganhar com estabilidade, porque quem cresce com equilíbrio não precisa recomeçar do zero.

E isso muda tudo, crescer é importante, sustentar o crescimento é essencial.

Você não precisa saber tudo, basta ter paciência e extratégia para começar.

Vamos enriquecer juntos.

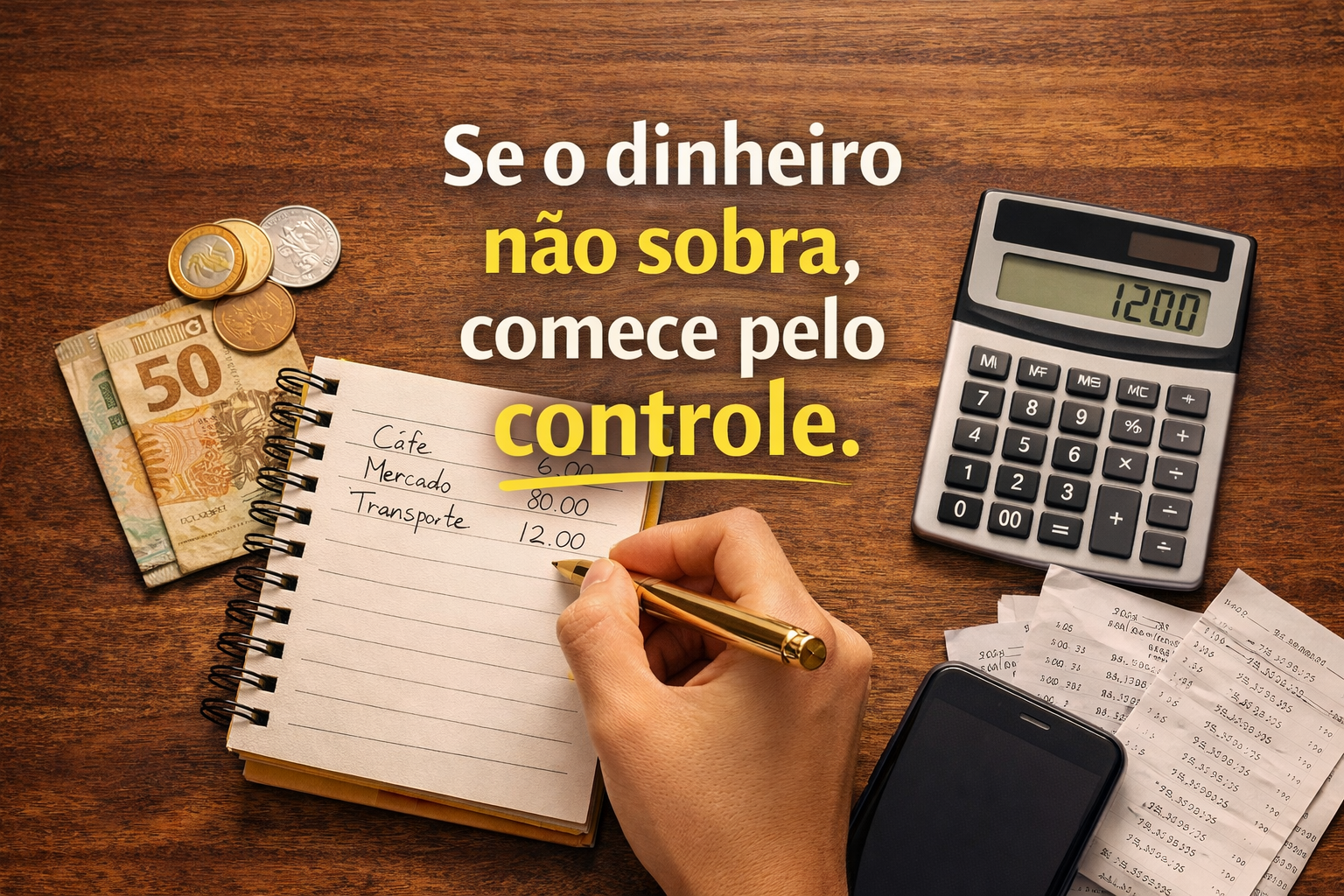

Como Organizar Sua Vida Financeira e Fazer o Dinheiro Sobrar

Se você quer organizar sua vida financeira, mas sente que o dinheiro nunca sobra, o primeiro passo não é investir. É entender exatamente o que está acontecendo com o seu dinheiro hoje. E isso começa de forma simples: anotando tudo. Pode ser numa caderneta, num caderno comum, no bloco de notas do celular ou numa planilha. O importante não é o formato. É a clareza.

Imagine uma pessoa que ganha 1.200 por mês e no final do mês não sabe para onde o dinheiro foi. Ela lembra do aluguel, da luz, da internet. Mas esquece do café comprado na rua, do lanche por aplicativo, da pequena parcela no cartão, da compra por impulso no mercado. Quando ela começa a anotar absolutamente tudo, descobre que pequenos valores repetidos ao longo do mês fazem uma diferença enorme. Esse é o primeiro choque de realidade, e também o primeiro passo de mudança.

Organizar não é cortar tudo. É enxergar. Quando você anota, começa a perceber padrões. Talvez todo sábado exista um gasto que poderia ser reduzido. Talvez exista uma assinatura que você nem usa mais. Talvez o problema não seja o salário, mas a falta de direção. Sem números no papel, você trabalha no escuro. Com números anotados, você começa a ter controle.

Depois que você entende seus gastos fixos e variáveis, fica mais fácil definir metas. Por exemplo: se sobram 150 por mês, você pode decidir guardar 100 e usar 50 com lazer consciente. Quando isso vira hábito, você começa a juntar dinheiro de verdade. Não porque sobrou muito, mas porque houve decisão. E é essa decisão que constrói estabilidade.

Muita gente quer começar investindo em CDB, LCI ou qualquer outra aplicação, mas ainda não sabe se consegue manter o dinheiro parado por três meses. Sem organização, qualquer investimento vira ansiedade. Com organização, ele vira estratégia.

Começar aqui significa assumir responsabilidade. Anotar. Revisar. Ajustar. Criar metas reais. E só depois dar o próximo passo. Não existe construção sólida sem base. E a base da sua liberdade financeira começa no controle diário do que entra e do que sai.

Pequenas decisões diárias constroem grandes resultados no futuro.

Vamos enriquecer juntos.

Como organizar o dinheiro quando se ganha pouco

A maioria das pessoas acha que o problema financeiro está no salário baixo. Mas, na prática, o dinheiro costuma desaparecer nos pequenos gastos do dia a dia, aqueles que parecem inofensivos, mas se repetem o mês inteiro.

Um exemplo simples: mercado. Muitas vezes você sai de casa para comprar “só uma coisa” e volta com sacolas cheias. Não porque precisava, mas porque entrou sem lista, com fome ou sem planejamento. Cada item a mais parece barato sozinho, mas juntos formam um rombo no orçamento.

O mesmo acontece com comida fora de casa. Almoçar fora uma vez parece normal. Duas vezes também. Quando vê, virou hábito. E hábito custa caro. Muitas pessoas gastam mais com refeições prontas do que gastariam cozinhando em casa por uma semana inteira.

Outro erro comum é comprar por conveniência. Comprar algo pronto porque “é mais rápido”, pedir comida porque “está cansada”, passar na padaria porque “não deu tempo”. O dinheiro vai embora justamente quando o cansaço manda mais do que o planejamento.

Organizar a vida financeira começa por observar esses detalhes. Não é sobre cortar tudo, mas sobre entender onde o dinheiro está escapando sem você perceber. Antes de pensar em investimento, é preciso parar de perder dinheiro no básico.

Se você não sabe exatamente quanto gasta com mercado, comida fora e pequenas compras, o controle financeiro ainda não começou. O primeiro passo é simples: prestar atenção. Dinheiro não some. Ele é gasto — muitas vezes sem consciência.

A organização financeira começa no dia a dia, não no banco.

Vamos enriquecer juntos.

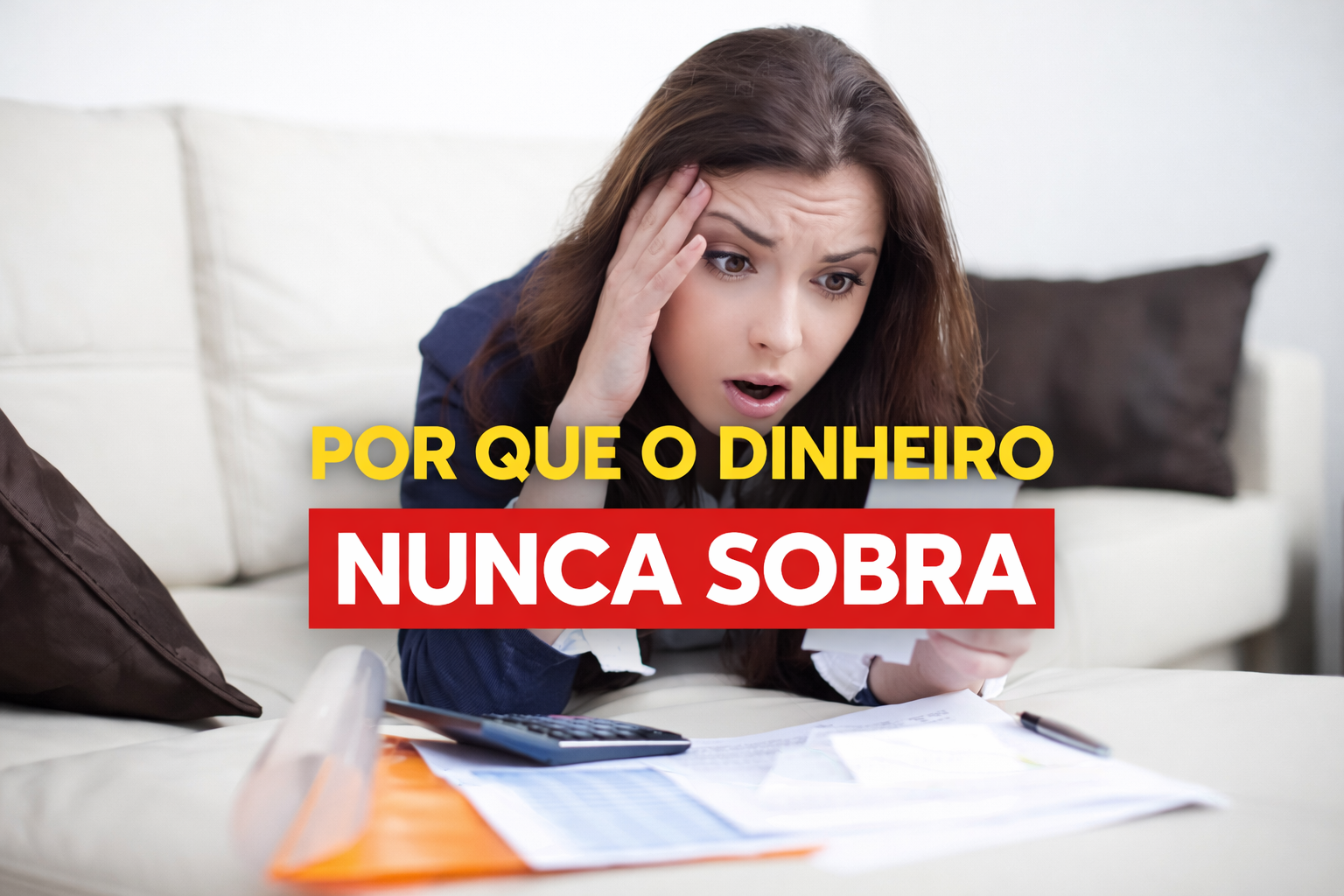

Dinheiro nunca sobra: por onde começar a organização financeira

Chega um momento em que tu percebes que a tua vida financeira não está funcionando. O salário entra, as contas saem, e no fim do mês não sobra nada. Não importa quanto tu ganhas: se não há controle, o dinheiro simplesmente desaparece.

No início, isso parece normal. Muitas pessoas vivem assim e aprendem a aceitar esse ciclo como parte da vida adulta. Mas com o tempo, a falta de organização começa a pesar. O cartão de crédito vira solução para tudo. As contas são pagas sem planejamento. E qualquer imprevisto se transforma em um problema grande demais.

Esse é o ponto em que tu começas a entender que o problema não está apenas no valor do salário, mas na forma como o dinheiro é usado. Gastos pequenos, repetidos todos os meses, consomem uma parte significativa da renda. Compras feitas no impulso passam despercebidas, mas somadas, comprometem todo o orçamento.

Ignorar essa realidade deixa de ser uma opção. Evitar olhar o extrato, não saber quanto se gasta por mês ou adiar decisões financeiras importantes só prolonga o problema. Quanto mais tempo passa, mais difícil se torna sair do ciclo de aperto financeiro.

A mudança começa quando tu assumes responsabilidade pela própria vida financeira. Isso não significa cortar tudo ou viver em privação, mas aprender a gastar com consciência. Organizar o dinheiro é entender para onde ele vai, definir prioridades e parar de usar o crédito como extensão da renda.

Essa transformação não acontece de um dia para o outro. Ela é construída com decisões simples e consistentes: anotar gastos, reduzir excessos, respeitar limites e criar o hábito de gastar menos do que se ganha. Aos poucos, o dinheiro deixa de ser uma fonte constante de estresse e passa a ser uma ferramenta de estabilidade.

Esse é o verdadeiro começo da organização financeira. Não quando tudo está resolvido, mas quando tu decides parar de repetir os mesmos erros. Mesmo com renda apertada. Mesmo sem investir ainda. Mesmo começando devagar.

Se tu chegaste até aqui, é porque já percebeste que não dá mais para viver financeiramente como antes. E esse reconhecimento é o primeiro passo para mudar a tua realidade financeira.

Sair da zona de conforto faz parte quando o assunto e finamças.

Vamos enriquecer juntos.

como fazer renda extra

Cinco formas de fazer renda extra usando o que você já tem hoje

Quando o dinheiro não sobra no fim do mês, a primeira reação de muita gente é tentar cortar ainda mais gastos. O problema é que chega um ponto em que não dá para apertar mais. É aí que a renda extra deixa de ser “opção” e passa a ser estratégia. Não precisa começar grande, nem perfeito. Na maioria das vezes, a renda extra nasce de algo simples, feito com constância e intenção.

Abaixo estão cinco formas reais, comuns e possíveis de gerar renda extra usando habilidades, tempo ou recursos que muitas pessoas já têm, mas não enxergam como oportunidade.

A primeira forma é cuidar de animais de estimação. Cada vez mais pessoas viajam, trabalham fora o dia inteiro ou simplesmente não têm tempo para passear com seus cães. Cuidar de cachorro, oferecer passeios diários, ficar com o animal durante viagens ou até hospedar por alguns dias pode virar uma renda recorrente. Não exige investimento alto, apenas responsabilidade, carinho e organização. Começa com conhecidos, vizinhos, indicações… e cresce no boca a boca.

A segunda forma é produzir alimentos simples para vender, como salgadinhos, bolos, doces ou lanches. Muita gente começa fazendo coxinha, empada, bolo no pote ou brigadeiro em casa e vende na praia, na rua, no trabalho ou por encomenda. Não precisa começar com cardápio grande. Um único produto bem feito já resolve. Quem faz com capricho e preço justo quase sempre vende tudo. O segredo aqui é constância, higiene e saber calcular o custo para não trabalhar de graça.

A terceira forma é prestar pequenos serviços. Limpeza, organização, passar roupa, cuidar de idosos, fazer companhia, ajudar em mudanças, montar móveis, cortar grama. Serviços simples resolvem problemas reais e são muito procurados. Muitas pessoas pagam não porque não sabem fazer, mas porque não têm tempo ou disposição. Se você resolve o problema de alguém, você cria valor, e gera dinheiro.

A quarta forma é vender algo que você sabe fazer, mesmo que pareça simples demais aos seus olhos. Fazer unha, cabelo, maquiagem, artesanato, costura, consertos básicos, digitação, revisão de textos, ajuda com redes sociais. Às vezes você já faz isso de graça para amigos e familiares. Transformar isso em renda extra é apenas dar um passo a mais: colocar preço, divulgar e levar a sério.

A quinta forma é revender produtos. Pode ser roupa, cosmético, comida, bijuteria, produtos de catálogo ou até coisas usadas em bom estado. Revenda funciona porque você não precisa criar nada do zero, apenas conectar produto e comprador. Quem começa pequeno aprende rápido: compra pouco, vende, reinveste e cresce aos poucos. É assim que muita gente constrói capital inicial.

Renda extra não é sobre ganhar muito de uma vez. É sobre criar folga, respirar melhor e parar de viver no limite. Muitas vezes, essa renda vira a base para sair das dívidas, montar reserva de emergência e, lá na frente, investir com mais tranquilidade.

Comece com o que está ao seu alcance hoje. Ajuste no caminho. O importante é sair da imobilidade.

A riqueza começa quando a gente decide agir, mesmo pequeno.

Vamos enriquecer juntos.